【金题测验】23初级管帐经济法根底第四章税法概述及货品和劳务税法令制度(2)

解决方案 2024-02-01

原标题:【金题测验】23初级管帐经济法根底第四章税法概述及货品和劳务税法令制度(2)

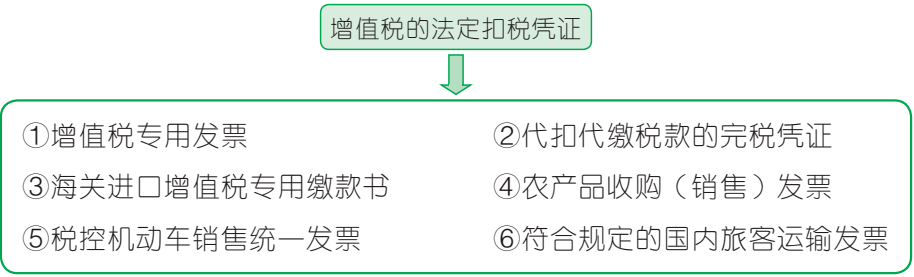

(3)购进国内旅客运送服务未获得增值税专用发票的,暂依照以下规则确认进项税额。

(1)用于简易计税办法的计税项目、免征增值税项目、集体福利或许个人消费的购进货品、劳务、服务、非钱银性财物和不动产。其间触及的固定财物、非钱银性财物、不动产,仅指专用于上述项目的固定财物、非钱银性财物(不包含其他权益性非钱银性财物)、不动产。

非正常丢掉是指因办理不善形成货品被盗、丢掉、腐烂蜕变,以及因违背法令和法规形成货品或许不动产被依法没收、毁掉、撤除的景象。下列与非正常丢掉项目对应的进项税额,不得抵扣:

②非正常丢掉的在产品、产制品所耗用的购进货品(不包含固定财物)、劳务和交通运送服务。

③非正常丢掉的不动产,以及该不动产所耗用的购进货品、规划服务和修建服务。

(4)纳税人承受借款服务向借款方付出的与该笔借款直接相关的投融资参谋费、手续费、咨询费等。

(5)一般纳税人兼营简易计税办法计税项目、免征增值税项目而无法区分不得抵扣的进项税额的,按下列公式核算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法区分的悉数进项税额 ×(当期简易计税办法计税项目出售额+免征增值税项目出售额)÷ 当期悉数出售额

【单选题】甲公司为增值税一般纳税人,2021年 6 月向农人收买玉米一批作为加工食用植物油质料,开具的农产品收买发票上注明买价43 600 元。因地震导致该批玉米损毁 20%。已知购进农产品按 9%的税率核算进项税额。核算甲公司当月收买玉米准予抵扣的进项税额,下列选项中正确的是()。(2022 年)

【解析】因地震(自然灾害)导致该批玉米损毁的 20%,进项税额能够从销项税额中抵扣;食用植物油适用 9% 的增值税税率,本题不适用 10% 的扣除率。获得农产品收买发票,进项税额=收买发票注明的买价 ×9%,因而甲公司当月收买玉米准予抵扣的进项税额= 43 600 ×9%= 3 924(元)。故选 A。

【单选题】甲公司为增值税一般纳税人,2022年 2 月职工乘坐飞机到国内多地出差,未获得增值税专用发票但获得了注明职工身份信息的航空运送电子客票行程单,行程单上注明票价算计 98 100 元,注明航空开展基金 2 000 元。已知购进航空旅客运送服务按 9%核算进项税额。核算甲公司当月上述事务准予抵扣进项税额的下列算式中,正确的是 ()。(2022 年)

【解析】获得注明旅客身份信息的航空运送电子客票行程单的,依照下列公式核算进项税额:航空旅客运送进项税额=(票价+燃油附加费)÷(1 + 9%)×9%= 98 100÷(1 +9%)×9%。故选 A。

【判断题】企业租入房子一起用于工作和职工宿舍,进项税额不得抵扣。()(2022 年)

【解析】纳税人租入固定财物、不动产,既用于一般计税办法计税项目,又用于简易计税办法计税项目、免征增值税项目、集体福利或许个人消费的,其进项税额准予从销项税额中全额抵扣。故本题表述过错。

【多选题】依据增值税法令制度的规则,下列各项中,不得从销项税额中抵扣进项税额的有()。(2021 年)

【解析】选项 A,因办理不善形成货品被盗、丢掉、腐烂蜕变的,归于非正常丢掉,其进项税额不得抵扣;选项 B、D,购进货品用于集体福利或许个人消费的,其进项税额不得抵扣;选项 C,购进货品用来出产的,其进项税额准予抵扣。故选 ABD。

【单选题】甲公司为增值税一般纳税人,外购4 台中央空调,单价持平,获得的增值税专用发票上注明的增值税税额算计 24 万元。其间一台用于工作楼,一台用于库房,一台用于出产车间,一台用于职工食堂。甲公司购进中央空调准予抵扣的增值税进项税额为( )万元。(2020 年)

【解析】外购中央空调用于工作楼、库房、出产车间的,进项税额准予抵扣;外购中央空调用于职工食堂,归于外购货品用于集体福利的景象,进项税额不得抵扣。甲公司准予抵扣的增值税进项税额= 24÷4×3 = 18(万元)。故选 C。

【多选题】2021 年 10 月,A 公司和 B 公司均为增值税一般纳税人,A 公司本月从一般纳税人处外购一批货品,获得增值税专用发票注明金额 5 000 元,托付 B 公司加工,付出不含税加工费 1 000 元,并获得 B 公司开具的增值税专用发票。货品加工完结回收后,A 公司将这批货品直接对外出售,开具的增值税专用发票上注明的价款为 8 000 元。依据以上所述,以下说法正确的有()。(2022 年)

【解析】A 公司外购货品 5 000 元、付出加工费 1 000 元,均获得增值税专用发票,因而这两项对应的进项税额均能够抵扣;A 公司需求交纳的增值税= 8 000×13%-(5 000 + 1 000)×13%= 260(元),选项 C 正确。B企业来供给加工服务收取 1 000 元,需求交纳增值税= 1 000×13%= 130(元),选项 D 正确。故选 CD。

【单选题】 甲 公 司 为 增 值 税 一 般 纳 税 人,2019 年 9 月 进口货品 一批,海关审定的关税完税价格为 113 万元。已知增值税税率为13%,关税税率为 10%。核算甲公司当月该笔事务应交纳增值税税额的下列算式中,正确的是( )。(2019 年)

【解析】进口货品依照组成计税价格和税率核算增值税应纳税额,进口的货品不征收消费税的,组成计税价格=关税完税价格+关税=关税完税价格 ×(1 +关税税率),甲公司该事务应交纳的增值税= 113×(1 +10%)×13%= 16.16(万元)。故选 C。

当期不得免征和抵扣税额=当期出口货品离岸价 × 外汇人民币折合率 ×(出口货品适用税率-出口货品退税率)-当期不得免征和抵扣税额抵减额

当期不得免征和抵扣税额抵减额=当期免税购进原材料价格 ×(出口货品适用税率-出口货品退税率)

当期“免、抵、退”税额=当期出口货品离岸价 × 外汇人民币折合率 × 出口货品退税率-

当期“免、抵、退”税额抵减额=当期免税购进原材料价格 × 出口货品退税率

【多选题】依据消费税法令制度的规则,以下景象中,归于消费税纳税规模的有()。(2022 年)

【解析】选项 A 不契合题意,高级服装不归于消费税的纳税规模。选项 C 不契合题意,烟草批发企业将卷烟出售给其他烟草批发企业,不交纳消费税。选项 B、D 契合题意,小汽车在出产出售、托付加工、进口环节交纳消费税;金银首饰在零售环节交纳消费税。故选 BD。

【多选题】依据消费税法令制度的规则,下列各项中,归于消费税纳税规模的有( )。(2019 年)

【解析】选项 A、C、D,消费税税目中的“酒”包含白酒、黄酒、啤酒和其他酒;选项 B,对调味料酒不征收消费税。故选 ACD。

【指点】并不是一切带“酒”字的都归于消费税纳税规模,如调味料酒、酒精就不归于“酒”,不征收消费税。

【单选题】依据消费税法令制度的规则,下列各项中,( )不征收消费税。(2018 年)

【解析】选项 A,白酒、黄酒、啤酒和其他酒征收消费税,酒精不归于“酒”,不征收消费税;选项 B、C、D 均征收消费税。故选 A。

【多选题】依据消费税法令制度的规则,下列各项中,征收消费税的有( )。(2018 年)

【解析】消费税税目中的“烟”包含卷烟、雪茄烟和烟丝,不包含烟叶。选项 A、B,烟叶不征收消费税;选项 C、D,卷烟、烟丝在出产出售环节应征收消费税。故选 CD。

【多选题】依据消费税法令制度的规则,下列应税消费品中,实施从量定额计征消费税的有( )。(2018 年)

【解析】选项 A、C,涂料、电池实施从价计征消费税;选项 B,柴油归于制品油,实施从量定额计征消费税;选项 D,黄酒、啤酒实施从量计征消费税。故选 BD。